Геоекономска војна:

Енергетиката, глобалната доминација и обликувањето на новиот светски поредок

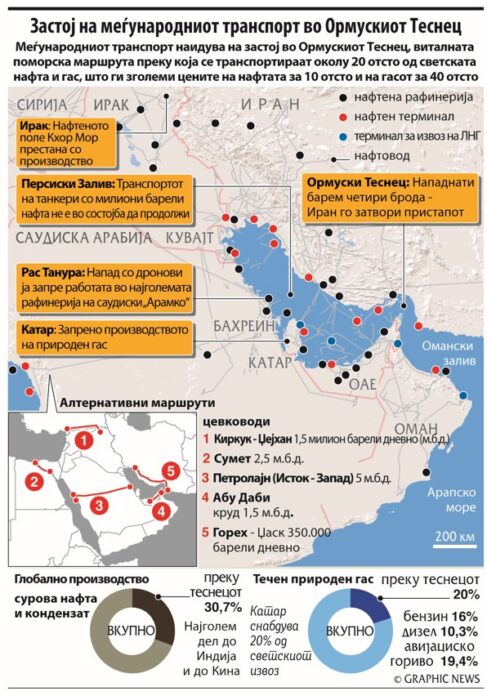

Непосредно по нападите на САД и Израел врз Иран, глобалните финансиски пазари реагираа со изразена „економска нервоза“, што се одрази преку остар раст на цените на енергентите и благородните метали, паралелно со пад на водечките европски и американски берзански индекси. Првичниот удар од кризата на Блискиот Исток укажува на страв од прекини во снабдувањето со нафта и на штрек поради закана од нов инфлаторен притисок и забавување на економската активност.

ОПЕК+ со умерено зголемување на производството

Нафтениот картел ОПЕК+ реагираше веднаш по ескалацијата, согласувајќи се да го зголеми производството за 206.000 барели дневно во април, со што ја прекина тримесечната пауза. Сепак, ова зголемување е значително под претходно разгледуваните од 411.000 до 548.000 барели дневно, што сигнализира претпазлив пристап и ограничена подготвеност за агресивна интервенција на пазарот.

Овој чекор се толкува како обид да се стабилизира пазарот без да се создаде вишок понуда во услови на геополитичка неизвесност.

Енергентите во нагорна линија

Цените на суровата нафта реагираа најдиректно на кризата. Суровата нафта поскапе за 9,17 проценти и достигна 73,137 долари за барел, додека нафтата брент порасна за 9,81 проценти на 79,872 долари.

На европскиот пазар, фјучерсите за гас за април на холандската берза „Тајтл трансфер фасилити“ (ТТФ) се отворија по цена од 38,050 евра за мегават-час, што дополнително ја нагласува чувствителноста на европскиот енергетски систем кон нестабилноста во регионот.

Паралелно, инвеститорите се насочија кон традиционалните „безбедни засолништа“. Цената на златото скокна на 5.412,64 долари за тројска унца, додека пченицата достигна 5,9332 долари за бушел (27,216 килограми), што укажува на поширок страв од нарушување на глобалните трговски текови.

Пад на европските берзи

Пад на европските берзи

Европските берзи забележаа остар пад, откако минатата недела беа регистрирани рекордни нивоа.

Германскиот индекс дакс (DAX) во 10 часот падна за 2,32 проценти на 24.729,24 поени. Францускиот ЦАЦ 40 (CAC 40) ослабе за 1,92 процент на 8.413,92 поени, додека британскиот ФТСЕ 100 (FTSE 100) се намали за 1,02 процент на 10.799,84 поени.

Интересно, московскиот моекс (MOEX) порасна за 1,74 процент на 2.847,19 поени, што може да се поврзе со зголемените приходи од енергенти и геополитичкото позиционирање на Русија во новонастанатите услови.

Негативен тренд и на Волстрит

И американските пазари не останаа имуни. На затворањето во петокот, индустрискиот индекс доу џонс (Dow Jones Industrial Average) падна за 1,05 процент на 48.977,92 поени. СиП 500 (S&P 500) изгуби 0,43 проценти, спуштајќи се на 6.878,88 поени, додека технолошкиот „Насдак компосит“ се намали за 0,92 проценти на 22.668,21 поен.

Падот на американските индекси сигнализира дека инвеститорите очекуваат потенцијален раст на трошоците за енергија, нови инфлаторни притисоци и можни нарушувања во глобалните синџири на снабдување.

На девизниот пазар, еврото ослабе во однос на доларот. На платформата Форекс курсот изнесуваше 1,17012 долари за едно евро, што претставува пад од 0,93 проценти во однос на почетокот на тргувањето. Зајакнувањето на доларот е типична реакција во услови на зголемена глобална несигурност.

Сепак, ова беше една извесност и предвидливост за економските експерти

Првичните реакции на пазарите покажуваат класичен модел на однесување во услови на геополитичка ескалација. Раст на енергентите и златото, пад на акциите и зајакнување на доларот.

Иако одлуката на ОПЕК+ за умерено зголемување на производството има цел да ја ублажи ценовната експлозија, нејзиниот ограничен обем сугерира дека пазарот останува чувствителен на секоја нова информација од Блискиот Исток. Но доколку кризата продолжи или се прошири, првичниот шок лесно може да прерасне во подолгорочен инфлаторен и рецесиски притисок врз светската економија.

Во оваа фаза, глобалните пазари се во режим на претпазливост, а енергетскиот фактор повторно се наметнува како централна оска на светската економска стабилност. Е.Р.